原価ってそもそもなに?

原価率の計算方法は?

原価を抑える方法は?

こういった疑問にお答えします!

もくじ

本記事の内容

・そもそも原価とは?

・原価率の計算方法

・原価を計算するときに押さえておきたいこと

・原価を抑える方法

プロフィール

筆者の飲食経験

・アルバイトで4年勤務

・社員として7年勤務(ほとんど店長)

・オープンから2年赤字だった店舗を赴任して2ヵ月で黒字化

・月売上1,200万円と800万円の2店舗を店長兼任

・現在の職場では史上最速3ヵ月で店長に昇進

・「アパレルメーカー→飲食→IT→飲食」と転職を3回経験

原価ってなんだかわかるようでわからないですよね。

数字がいっぱい出てくるだけでイラッとしますよね。

僕も数字が苦手だったので、理解するまで時間かかりました。。

なのでなるべく飲食業初心者の方でもわかりやすいようにまとめました。

やるべきことはシンプルなので、この記事を読んだらぜひ実践してみてください。

それではスタート!

そもそも原価とは?

原価とは、すなわち「食材費」のことです。

料理やドリンクを作るのにかかる費用です。

原価をこまかく分類するといろいろありますが、飲食業では「売上原価」が重要です。

売上原価とは、実際に売れた商品にかかった食材費のことを指します。

売れ残りは含めません。

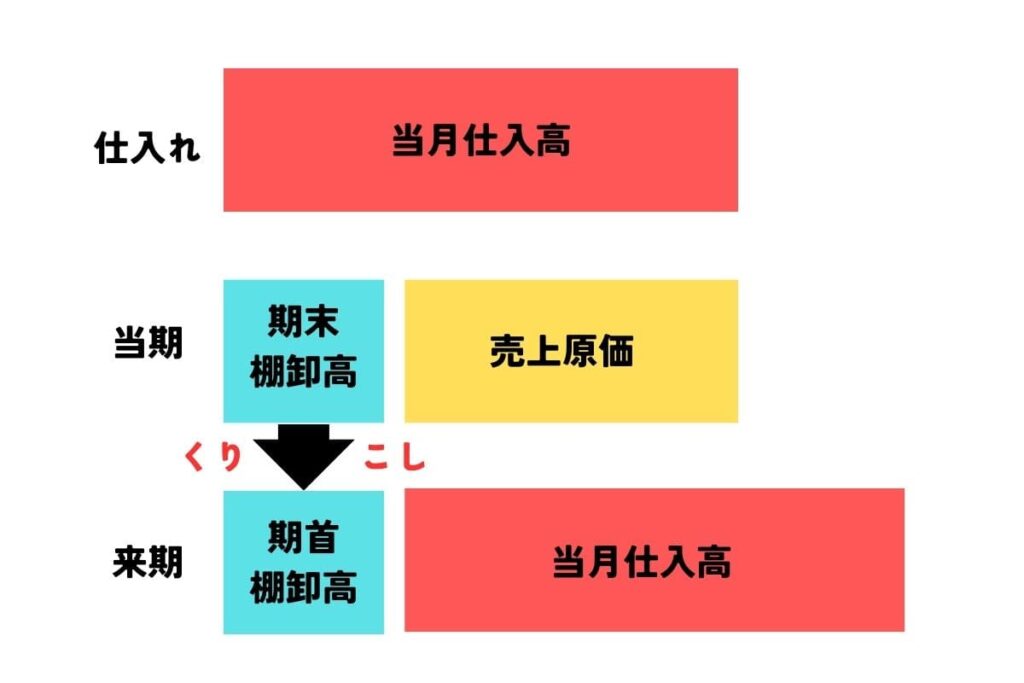

売上原価の計算方法(1ヶ月単位)

売上原価=期首棚卸高+当月仕入高−期末棚卸高

もう漢字が多くて嫌になりますね。

わかりやすく言い換えると、

期首棚卸高=月初めの食在庫の総額

当月仕入高=その月に仕入れた食材の総額

期末棚卸高=月終わりの食在庫の総額

まだわかりにくいですよね。

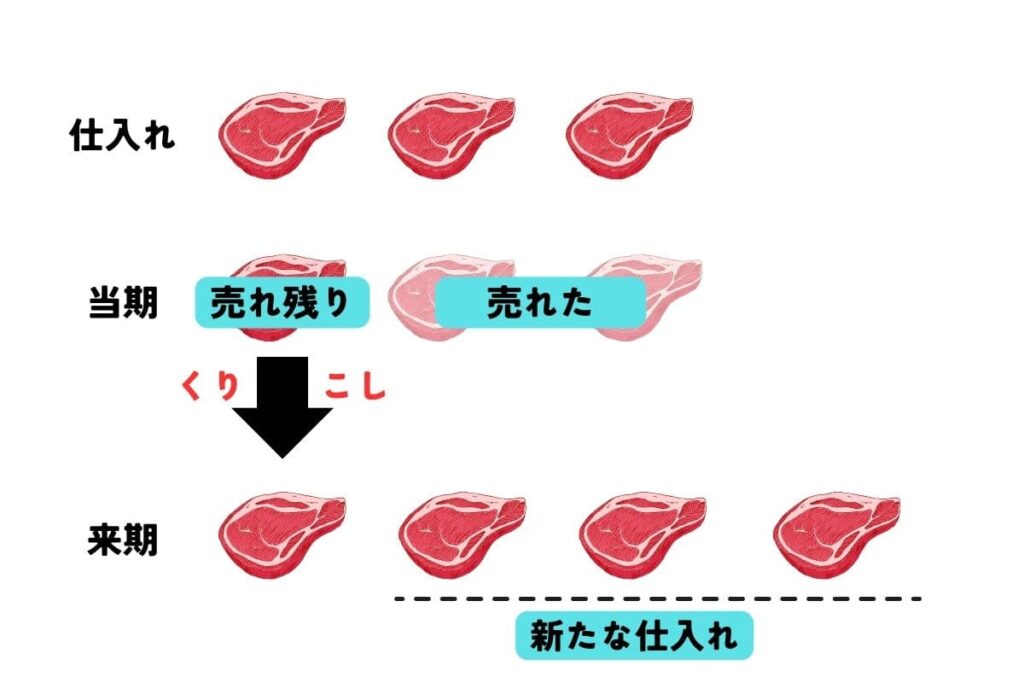

わかりやすくお肉で表してみます。

まずお肉を3つ仕入れます。

そのうち2つ売れましたが、1つ売れ残りました。

この売れた2つのお肉が売上原価となります。

残った1つのお肉は来期の期首棚卸高になります。

文章にすると以下になります。

期末棚卸高は毎月末に棚卸し(在庫を数えること)することでわかります。

要は、「売上原価」=「実際に売れた商品にかかった食材費」だね!

原価率の計算方法

原価率とは、販売金額に対しての売上原価の割合です。

原価率の計算方法

原価率(%)=売上原価(円)÷販売金額(円)×100

上記ではお肉という食材でしたが、今度はメニューで考えてみます。

考え方は一緒です。

ハンバーグ定食を頼むとしましょう。

このハンバーグ定食には、ごはん(原価70円)、味噌汁(原価35円)、ハンバーグ(原価300円)があるとします。

この場合、70円+35円+300円=405円が売上原価となります。

これを1350円で販売するとします。

売上原価(405円)÷販売金額(1350円)×100=30%が原価率となります。

ちなみに、売上から売上原価を引いたものを粗利益といいます。

粗利益とは、お店の基本となる利益と認識していればOKです。

そして売上に対しての粗利益をあらわしたものを、粗利率といいます。

粗利益(円)の計算方法

粗利益(円)=売上−売上原価

粗利率(%)の計算方法

粗利率(%)=粗利益÷売上×100

上記の例でいうと、

売上(1,350円)–売上原価(405円)=945円が粗利益となります。

また、

粗利益(945円)÷売上(1,350円)×100=70%が粗利率となります。

飲食業界では、粗利率60%〜70%が平均と言われています。

図に表すとこうです。

原価率を下げるには、売上原価を下げるか、販売金額を上げるかしかありません。

売上原価を下げる方法は以下で解説します。

原価率は業態によって違いますが、30%以内に収めるといいと言われています。

この30%とは、すべてのメニューの平均値です。

原価40%のメニューがあってもいいですが、原価20%のメニューも販売してバランスを取っていくわけですね。

ちなみに業種ごとの食材費(売上原価)の目安は以下です。(人件費もセットで載せています。)

| 業態 | F(食材費) | L(人件費) |

| 焼肉 | 40〜45% | 20〜25% |

| カフェ | 24~35% | 25~36% |

| 寿司 | 38~42% | 23~27% |

| ラーメン | 30~35% | 25~30% |

| 居酒屋 | 28~35% | 25~32% |

| ファストフード | 40〜45% | 20〜25% |

| レストラン | 31~35% | 27~29% |

| テイクアウト(弁当) | 38~42% | 18~22% |

原価を計算するときに押さえておきたいこと

原価を計算するとき押さえていただきたいことをまとめます。

食材によって原価は違う

当然ですが、食材によって原価は違います。

原価率50%のものもあれば5%のものもあります。

ドリンクはかなり減価率低いです。(ビールはけっこう高い。。)

逆に居酒屋の刺身盛り合わせなんかは40%を超えたりします。

一度すべての原価を調べてみることをおすすめします。

自分が店行った時、原価が高いものばっか注文しちゃいます笑

歩留まりとは?

歩留まりとは、実際に商品として使用できる量や割合を指します。

キャベツを仕入れたとして、すべて食べれるわけじゃないですよね。

一番上の葉や芯は捨てると思います。

肉だと脂肪や筋などは廃棄するところが多いと思います。

この実際に食べれる部分を歩留まり率と言いますが、これが高いほど無駄がないと言えます。

原価30%の食材でも実際は35%になるかもしれません。

食材ロスとは?

食材ロスとは、なんらかの理由で捨ててしまった、または使われなかった食材のことです。

たとえば、

- 賞味期限が切れて捨ててしまった食材

- 間違えて作ってしまって捨てた食材

- 調理ミスをして捨てた食材

- 実際のレシピより多めに分量を入れてしまった(オーバーポーション)

などがあります。

ミソなのは、最後のオーバーポーションです。

これは食材ロスとしてイメージしずらいと思います。

しかし100gの米を150gで提供した場合、50g捨てたのと同じと考えます。

これらの食材ロスは原価が高騰する理由となります。

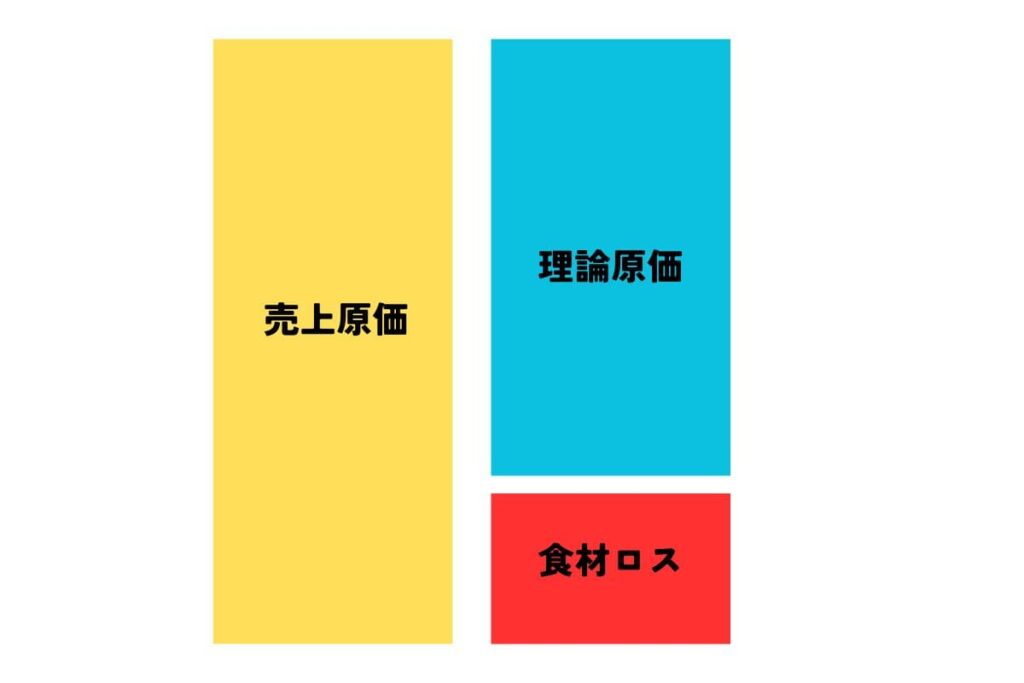

理論原価とは?

理論原価とは、1gのずれもなく完璧に調理した場合の食材費の合計金額のことです。

「理論上はこの原価になるはずだよ!」ってやつですね。

上記にあげたハンバーグ定食をまた例に出します。

このハンバーグ定食には、ごはん(原価70円)、味噌汁(原価35円)、ハンバーグ(原価300円)があるとします。

この場合、70円+35円+300円=405円が売上原価となります。

そしてこの場合、何もミスしていないので405円が理論原価となります。

しかし実際には焦がしてしまったハンバーグ、多く盛り付けたごはん、運ぶ途中で落とした味噌汁などがあります。

これらは売上原価には含まれていません。

この食材ロスを含めた金額が正しい売上原価となります。

図に表すとこうです。

売上原価=理論原価+食材ロスになるわけですね。

理論原価をなぜ考えるかというと、どれくらいの食材ロスが出ているかを把握するためです。

売上原価から理論原価を引くことで食材ロスが求められます。

食材ロスは売上原価の5%以内に収めるといいと言われています。

ではどうやったら原価を抑えられるのか?

以下で解説します!

原価を抑える方法

食材ロスを減らす

まず1番最初に取り組んでいただきたいのが、食材ロスを減らすことです。

そのためにできることをまとめました。

ロス管理表を記入する

ロス管理表とは、なにか食材をロスしたときに書くやつです。

書き方はこんな感じです。

| 日付 | 食材 | 単位 | 理由 | 名前 |

|---|---|---|---|---|

| 10/1 | ハンバーグ | 1個 | 焦がした | 佐藤 |

| 10/2 | ねぎ | 50g | 期限切れ | 田中 |

| 10/3 | チキン | 3個 | 落とした | 伊藤 |

| 10/4 | 米 | 300g | 期限切れ | 山田 |

ポイントは「理由」です。

理由を簡単でもいいので書くことによって対策が取れます。

期限切れの場合は、仕込む、発注する量を少しずつでもいいので減らしてみてください。

「適正仕込み表」を作ってみるのもありです。

何時にどの食材をどれくらい仕込むかをまとめたものです。

なるべくロスが出ない、しかし売り切れにもならないギリギリのラインで一度作ってみましょう。

日々のロス管理表を見ながら、売り切れが出るなら増やす。ロスが出るなら減らしてみましょう。

オーバーポーションを減らす

目分量で作っていませんか?

どピークに提供速度重視である程度目分量で作るのはわかりますが、なるべく計量しましょう。

またスタッフさんがちゃんとマニュアルを覚えているかも大事です。

営業中に口頭で、「これ何グラム?」と聞いてみてください。

意外と間違ったマニュアルで作っている人多いです。

調理工程の見直し

ロス管理表に、「ハンバーグを焦がした」という理由が1日30件あったらやばいですよね。

その場合ハンバーグを焼く工程になんらかの原因があります。

たとえば、

- タイマーで測っていない

- 調理器具の不具合

- 油を引いていない

みたいに理由を追求できます。

あとはその原因を潰していくだけです。

先入先出をする

先入先出とは、期限が短いものを手前において、期限が長いものを奥に置くことです。

飲食やってると当たり前のことなんですが、新人のスタッフさんはできてないこと多いです。

今一度全員ができているか確認してみてください。

盗難防止

食材ロスというか犯罪です笑

売上原価から理論原価と食材ロスを引いた数字は「不明金」となります。

ロス管理表に書かれていないものや、知らず知らずのうちにしているオーバーポーションが含まれます。

しかしそれでも説明がつかないほどの不明金がある場合は、食材が盗難されているケースがあります。

監視カメラをつけるのがてっとり早いですが、なかなかお金がかかります。

怪しそうな人がいたら、

「最近原価が以上に高いんだよね。。考えたくないんだけど、食材持って帰ってる人とか知らない?」

と先制パンチ打っといてください。

原価が低いメニューを売る

原価が低いものの代表例はドリンクです。

ビールなんかは例外的に高い(30%前後)ですが、ソフトドリンク、コーヒーなどは5〜10%前後に収まります。

ドリンク比率を高めることで、原価を抑えることができます。

食材の原価も一度確認してみて、原価が低いものをおすすめしてみてください。

おすすめに関してはこちらの記事に詳しく書いてあるので、ぜひ読んでみてください。

メニューの価格を見直す

チェーン店だとなかなか難しいです。。

しかし原価率を下げるには、売上原価を下げるか、販売金額を上げるかしかありません。

上記を取り組んでなかなか成果が出ない人は、値上げも検討してみてください。

まとめ

ながながと書きましたが、やっていただきたいことはシンプルです。

- 各食材、メニュー、トータルの原価率を知る

- 理論原価を知る

- ロス管理表などを使って食材ロスを知る

- 原価を抑える方法をやる

この記事を読んだらさっそく実践してみてください。

最後に、原価は人件費とセットで考えることも重要なのでこちらの記事もぜひ読んでみてください。

最後まで読んでいただき、ありがとうございました!